役立つ税務等情報

| 共通 | 法人税 | 消費税 | 源泉所得税 | ||||

| 地方税 | 償却資産税 | 所得税 | 会社法 | ||||

| 分離譲渡課税 | 贈与税 | 相続税 | その他 |

| ■国税関係の各種届出書・申請書及び各種申告用紙の検索 | |||

| 税務署に用紙をもらいに行く必要は有りません。 出力して活用しましょう。 手続申請及び個人・法人の各種申告用紙等が必要な時は ここをクリック |

|||

| ■資本金の決め方 | |||

| <<会社設立時>> | |||

| ■会社法 | |||

| 旧商法では最低資本金として、株式会社1.000万円 有限会社300万円でしたが平成18年5月1日施行の会社法では最低資本金制度が廃止されました。 従って資本金1円会社の設立も可能となりました。 資本金の額によって、法人税、消費税、事業税、登録免許税の扱いが異なります。 | |||

| ■法人税 | |||

| 法人税では、資本金1億円以下と1億円超が1つの分岐点で資本金1億円以下の法人は中小企業として扱われ税率、交際費課税等軽減優遇措置が有ります。 | |||

| ■消費税 | |||

| 消費税は、資本金1.000万円未満の場合、設立から2年間免税措置が有ります。2年間5%の免税措置。本件をフルに活用するとするならば、設立日を事業年度の12カ月が全部使える日とした方が得策です。 | |||

| ■事業税 | |||

| 事業税では資本金1億円超の会社は外形標準課税が適用され、事務手数がかかります。 |

|||

| ■登録免許税 | |||

| 登録免許税は、資本金の7/1,000と15万円のいずれか大きい金額となります。従って資本金2.142万円以下迄は15万円となります。

会社運営上の資金繰りの問題もありますが資本金は999万円以下とすると優遇措置の活用が出来ます。 |

|||

| <<会社設立後>> | |||

| 資本金は増資・減資等によって変動させる事が可能です。 |

|||

| ■上場会社と公開会社(非上場会社と非公開会社)は同じでは有りません | |

| 会社法では、公開会社と非公開会社とを区分して扱っております。 公開会社とは、会社の発行する全部または一部の株式の譲渡による取得について当該会社の取締役会(非取締役会設置会社は代表取締役)の承認を要する旨の定款の定めを設ていない株式会社を言います。 非公開会社とは、上記とは反対に、株式譲渡制限の有る株式会社を言います。 従って,市場性の有る上場会社と株式譲渡制限の無い公開会社とでは、必ずしも一致はしておりません。 又 非上場株式と非公開株式も、上記同様に必ずしも一致はしておりません。 株式の配当収入と株式の譲渡損益の扱いにつきましては、『よくある質問』の所得税の項目をご覧下さい。 |

|

| ■自家消費した場合の処理 (所得税 売値×70% 消費税 売値×50%) | |||

| 個人事業者の自家消費とは、個人事業者が棚卸資産又は棚卸資産以外の資産で事業用に使用していたものを家事のために消費又は使用することをいいます。 |

|||

| 1.所得税 | |||

| 販売用の資産である時は、当該消費等の時におけるその物の通常他に販売する価格により、総収入金額としますが、その販売価額のおおむね70%以上(著しく低額でない)の金額で、総収入金額としている時は、この金額が認められます。 |

|||

| 2.消費税 | |||

| 個人事業者が自家消費を行った場合は、その資産を消費又は使用した時のその資産の価額、すなわち販売価額に相当する金額を課税標準として消費税が課税されます。 |

|||

| 但し、 | 棚卸資産を自家消費した場合は、その棚卸資産の仕入価額以上の金額、且つ、通常他に販売する価額のおおむね50%に相当する金額以上の金額を対価の額として確定申告したときは、その取扱いが認められます。 | ||

| ■社会福祉法人と公益法人の税金 | |||

|

|||

| ※1 | 社会福祉法人が行う事業が収益事業に該当するかどうかは、 | ||

| 1. | 販売業、製造業その他の政令で定める事業及び付随行為に該当すること | ||

| 2. | 継続して営まれること | ||

| 3. | 事業場を設けて営まれることの要件を満たす必要があります。(法人税法第2条13号)「政令で定める事業」は、33業種に限定列挙されています。(施行令第5条第1項) | ||

| ※2 | 収益事業の所得のうち、非収益事業に繰入れたものについては、次のいずれか多い金額までは、寄附とみなして課税はされません。 | ||

| 1. | 収益事業の寄附金支出前の所得金額の2分の1 | ||

| 2. | 200万円 |

||

| 収益事業における寄附金の損金算入限度額の総額 国又は地方公共団体への寄附金+指定寄附金+上記1と2のいずれか大きい金額 |

|||

| ※3 | 有料老人ホームは社会福祉法上は公益事業ですが、法人税法上は収益事業です。 | ||

| ※4 | 預貯金の利子及び有価証券の配当に係る源泉所得税と都道府県民税利子割が非課税で、該当する金融機関等に、一定の手続を行うことで免除を受けることができます。(所得税法第11条) | ||

| ※5 | 工事等の請負契約書については課税となります。 | ||

| ※6 | 原則として、収益事業が赤字であれば法人税の納税額はゼロですが、法人住民税の均等割の納税義務は,発生しますが例外として、 ・収益事業の所得の90%以上を公益事業に繰入れている ・収益事業の所得がない ・収益事業が赤字である 場合には、収益事業としないこととされ,均等割も課税されません。 (地方税法施行令第7条の4) |

||

| ※7 | 非課税とするには、都道府県知事の不動産使用の証明が必要となります。 | ||

| ※8 | 原則として、資産の所在する各市区町村に非課税申告書の届出が必要です。 | ||

| 尚、 | 取得した土地が施設建設中であり、課税基準時点の1月1日で社会福祉事業が実施されていない場合は、土地・家屋とも課税されますので注意が必要です。 | ||

| ●その他 | |||

| 個人が、社会福祉法人に財産を贈与した場合で、次の条件を満たしますと所得税法第59条の第1項の時価に拠る『みなし譲渡課税』の適用はなく、非課税となります。 (特別措置法第40条) |

|||

| 1)公益事業の増進に寄与するものであること 2)財産が原則として2年以内に公益事業に使用されること 3)贈与・遺贈者の課税を不当に減少させるものでないこと。 4)贈与を受けた法人が国税庁長官に申請し承認をうけること。 |

|||

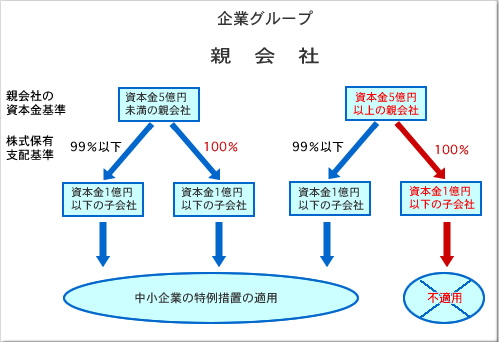

| ■資本に関係する取引等に係る税制の見直し(グループ法人税制の創設) | ||

| ①100%グループ内の法人間の譲渡取引の損益の繰延べ ②資本金5億円以上の大法人の100%子法人での下記の中小企業向け特例 措置の不適用 中小企業向け特例措置(資本金の額が1億円以下の法人に 係る次の制度)については、資本金の額が5億円以上の法人又は 相互会社等の100%子会社法人には適用されない事となりました。   ③100%グループ内の法人間の寄付、受取配当金等の見直しが行われました。 |

||

| ■予定納税 前年対比で課税所得が下がっている(業績悪化)企業における 予定納税 |

||

| 事業年度の中間期から2カ月以内に、予定の納税をする企業で昨年実績より今期の実績が著しく減少している企業は、前期(年間分)の2分の1の納税に変えて中間決算に基づく中間申告による申告納税を選択すると納税資金にキャシュフロー(資金繰り)の軽減が図れます。 例えば、3月期決算の会社は11月までに本決算に準じた中間決算に基づく中間申告を行う必要があり、今中間期が赤字の場合で課税所得が「0」の場合は、納付をしなくて済みます。(前年の2分の1の予定納税対象会社) 消費税及地方税も同様の扱いとなります。消費税の仮決算よる中間申告は消費税の項目をご覧下さい。 |

||

| ■交際費 1人当たり5,000円以下の飲食費は一定の条件もとで会議費等の処理 が出来ます。 |

||

| 一定の条件とは下記の3つの要件を満たす必要があります。

(1)社内飲食費ではない (2)1人当たり5,000円以下の支出であること (3)日付、参加者、人数、金額、飲食店名等の記録を保存しておくこと |

||

| ■中小企業適用税制 | ||

| <<中小企業(法人)に適用>> 法人税法上業種にかかわらず資本金が一億円以下の企業の事です 。 |

||

| ■中小企業の課税所得の軽減所得の年800万円以下の適用税率が18%に軽減 | ||

| この18%の軽減税率の適用期間は、平成21年4月1日から平成23年3月31日迄に終了する

事業年度に適用されます。

つまり平成21年4月決算期の会社から適用となります。 |

||

| ■交際費 10%損金不算入の一定額が400万円から600万円に引き上げられる | ||

| この改正は、平成21年4月1日以降に終了する事業年度の中小法人について適用されます。 |

||

| ■欠損金の繰戻が可能となる (前年納税で当期赤字(課税所得がマイナス)の場合) |

||

| 平成21年2月1日から平成22年3月31日迄に終了する各事業年度において生じた欠損金額

について前年納付額の繰戻還付の適用が復活しました。

適用要件が有りますので、実際の適用時には青色申告書の連続提出等の要件の確認を要します。

尚、地方税は欠損金の繰戻しを認めていませんので7年間の欠損金の繰越処理となります。 |

||

| ■貸倒引当金 法定繰入率により計上も出来る | ||

| ■適用対象が中小企業(法人)等と中小企業者等では、扱いが異なります | ||||

| 1.法人税法本法での取扱い 中小企業(中小法人)とは |

||||

| 中小企業とも中小法人とも言わずに、普通法人のうち各事業年度終了の時において資本金の額若しくは出資金の額が、1億円以下であるもの、と定義しています。 この適用がある中小法人の特例等は、 |

||||

| ・課税所得金額の内、年800万円以下の税率が18%に、引き下げ られました。 ・同族会社の留保金課税がかからなくなっています。 |

||||

| 2.租税特別措置法での取扱い | ||||

| (1)中小企業とは | ||||

| 各事業年度終了の時における資本金又は出資金の額が、1億円を超える普通法人を除く、と除外で定義するとともに、他方では、1億円以下の法人とも定義しています。 従って、1億円以下の普通法人に適用されます。 この適用がある中小企業の特例措置は、 |

||||

| ・欠損金の繰戻還付ができるようになりました。 ・貸倒引当金の法定繰入率の適用も出来ます。 ・交際費の損金算入限度額が600万円に、引き上げられました。 |

||||

| (2)中小企業者とは | ||||

| 資本金の額若しくは出資金の額が、1億円以下の法人と定義しています。 但し、同一の大規模法人(資本金若しくは出資金の額が1億円を超える法人等)に発行済株式又は出資の総数の2分の1以上を所有されている法人及び2以上の大規模法人に発行済株式又は出資の総数又は総額の3分の2以上を所有されている法人を除きます。 つまり、資本金が1億円を超える大規模法人の子会社等は、対象外となります。 この適用が有る中小企業者の特例等は、 |

||||

| ・中小企業者等の少額減価償却資産(30万円未満)の取得価額の 損金算入 ・中小企業投資促進税制(30%の特別償却) ・中小企業等基盤強化税制(30%の特別償却) |

||||

| (2)−1 特定中小企業者とは | ||||

| 資本金が3,000万円(中小企業等基盤強化税制での卸売業・小売業・サービス業は1億円)を超える法人以外の法人と定義されています。 この適用が有る特定中小企業者の特例等は、 |

||||

| ・中小企業投資促進税制(30%の特別償却又は7%の税額控除) ・中小企業等基盤強化税制(30%の特別償却又は7%の税額控除) |

||||

| ■1人オーナーの役員給与の給与所得控除額相当額の損金不算入 | ||||

| 平成22年度の改正で廃止され、平成23年度に抜本的な措置が講じられます。 特殊支配同族会社の業務主宰役員給与の損金不算入制度(1人オーナー課税制度)は個人事業者であれば、事業主報酬は、経費とならないところ、実態が個人事業者と異ならない同族会社では、オーナー(業務主宰役員)の役員給与(事業主報酬)が法人形態であるので、経費として損金に算入出来、又支給を受けるオーナー個人も給与所得控除を受ける事が出来て、個人事業者と実質変わらない同族会社では、「経費の二重控除」となる事から、個人事業者と1人オーナー会社との課税上の不公平の是正措置が講じらております。 1.適用対象同族会社(特殊支配同族会社) |

||||

| オーナー1人及びその同族関係者等がその同族会社の発行済株式等の90%以上を保有し且オーナー及び常務に従事するその同族関係者等の総数が、常務に従事する役員の総数の半数を超えている同族会社が、該当する事となります。

判定時期は、各事業年度の終了の時の現況によります。 |

||||

| 2.役員報酬の損金不算入適用者(実質的オーナー) | ||||

| 当該同族会社の業務を主宰している業務主宰役員1人が該当します。通例は、代表取役社長が該当する事となりますが、タイトルではなく、会社の経営に最も中心的に係わっている役員をいいます。

又役員とは、法人の使用人以外の者で、その法人の経営に従事している者も含み、この使用人以外の者には、定款等に定められた役員だけではなく、会長、相談役、顧問等でも、実質的に経営に従事している者も該当します。会計参与、監査役、執行役員は、通常、常務に従事する役員には該当しません。 |

||||

| 3.不適用事業年度 | ||||

| 適用するか否かは、単年度で判断し、下記の事業年度は不適用となります。 |

||||

| 1) | 当該事業年度の開始前3年以内に開始した各事業年度(基準期間)の所得金額又は欠損金額とオーナーの1名の役員給与(業務主宰役員給与)の3年間の合計額の平均額(基準所得金額)が年1.600万円以下である事業年度

|

|||

| 2) | 基準所得金額が年1,600万円超、3,000万円以下あり、且つ基準所得金額に占めるオーナーの基準期間の給与の平均額の割合が50%以下である事業年度 | |||

尚、新設法人は基準期間がありませんので、当年度基準所得金額により判断し ます。 |

||||

| 4.オーナーの給与額(業務主宰役員給与額) | ||||

|

||||

|

5.損金不算入額 |

||||

| 適用される事業年度のオーナーの給与総額に対する給与所得控除額が、損金不算入金額となります。 尚、適用事業年度の中途でオーナーとなり、1年未満である場合には、オーナ ー給与額をその支給月数で割り、これを12倍した金額により、年間 給与額を算定して、その給与総額に対する給与所得控除額を算出し、 その給与所得控除額を12で割り、実際の支給月数を掛けた金額が損金 不算入額となります。 |

||||

| ■税務調査後の修正申告の提出と税務署による更正処分の違い | |

| 税務調査が終わりに近ずくと調査官は、取りまとめに入り、修正金額について修正申告をお願いしますとほとんど言って納税者は、それに従いあまり疑問を持たず修正申告書を提出しているのが現状ではないかと思います。しかし 税務調査によって確定申告について税務署と見解が割れて申告の修正を求められた場合、どうしても納得がいかない場合には修正申告をせずに税務当局の更正処分を待つという方法があります。修正申告も更正処分も足りない税金を払うということでは変わりありませんが、その後の権利に違いが出てきます。 [修正申告の場合] 納税申告書を提出した者はその申告について第二十四条(更正)の規定による更正があるまでは、その申告に係る課税標準等又は税額等を修正する納税申告書を税務署長に提出することができる。(国税通則法十九条) つまり、修正申告は納税者自ら申告内容を修正する手続きですから、修正について納得していることから修正後に修正内容について不服を申し立てることは出来ません。 税務署が修正申告を求めるのも不服申立ての権利を消滅させるためです。 後々不服の申立等、面倒なことにならないように修正申告書を提出させる様に仕向ける訳です。 税制改正で、税務調査を規定している国税通則法74の11が改正され、平成25年1月1日から適用になります。その内容は実地の調査の結果、更正決定等をすべきと認められる場合には、税務職員は、納税義務者に対し、調査結果の内容(非違の内容、金額、理由)を説明します。 説明をする場合、その職員は、その納税義務者に対し修正申告又は期限後申告を勧奨することができます。 この場合、その調査結果に関し「修正申告書又は期限後申告書」を提出した場合には不服申立てをすることはできないが更正の請求をすることはできる旨を説明するとともに、その旨を記載した書面を交付しなければならないこととなりました。 [更正処分の場合] 更正処分は納税者が納得するしないは関係なく、税務署が強制的に申告内容を修正して足りない税金を納めさせる行政処分です。修正申告とは違って、納税者には不服を申し立てる権利が有りますので税金を支払ったあとでも不服を申し立てて争うことが出来ます。 税務調査等で税務署の意見に納得できないという場合には敢て更正処分を受けて、異議申立て(国税通則法75条)を所轄の税務署長に行うことが出来ます。 税務署長等が行った更正処分について不服があるときは、処分の通知を受けた日の翌日から2ヶ月以内に「異議申立て」をすることができます。 異議申立書を受理した税務署長等は、その処分が正しいかどうか調査・審理して、その結果を「異議決定書謄本」により納税者に通知することとなっています。 |

|

| ■消費税(4%)と地方消費税(1%)の申告と納付期限 | |||||||||||||||||||

| 1.確定申告とその納付期限 | |||||||||||||||||||

| (1)個人事業者 | |||||||||||||||||||

| 確定申告の提出期限は、3月15日ではなく、翌年3月末日(当該日が休日の場合は翌日)となります。 | |||||||||||||||||||

| (2)法人 | |||||||||||||||||||

| 事業年度の末日から2ヶ月以内となります。 尚、消費税及び地方消費税の申告提出期限の延長は、法人税や地方税の ような延長制度が有りませんので注意が必要です。 |

|||||||||||||||||||

| 2.中間申告とその納付期限 | |||||||||||||||||||

| 個人事業者も法人も中間申告の要否は前年の消費税の年税額に応じて申告と 納付時期が異なります。 尚、『前年の消費税の年税額』とは、地方消費税を含まない4%の消費税額 の確定年税額ですので注意が必要ですが、納付額は消費税と地方消費税 を併せた額(1.25)となります。

|

|||||||||||||||||||

| 3.仮決算による中間申告 | |||||||||||||||||||

| (1)仮決算による中間申告のメリット | |||||||||||||||||||

| 前年より著しく収益が悪化している個人事業者乃至は法人は、仮決算による中間申告をした方が資金繰りも楽になります。 | |||||||||||||||||||

| (2)前年の納付消費税が多いいが敢て、前年納付額基準額での納付のメリット | |||||||||||||||||||

| 反対に資金繰りがつけば平成21年度の還付加算金の利率が4.5%(公定歩合+4%)で、高金利での還付となりますので、仮決算に要らず前年基準での納付を行う方が、銀行預金利率より遥かに得と言えます。(確定申告時に還付が前提です。) 尚、還付金消費税額及び還付加算金については『よくある質問』の 消費税還付加算金をご覧ください。 実際の仮決算は、個人事業者と法人の仮決算による中間申告回数は、 前述の申告回数単位に、中間申告対象期間を1課税期間とみなして 仮決算を行います。 又仮決算による申告額がマイナスの場合は「0」申告となり還付は、 中間申告段階では出来ません。 又消費税の申告の方法として原則課税は勿論、簡易課税を採用して いる個人・法人でも出来ます。 |

|||||||||||||||||||

| 年3回の中間申告の例 | |||||||||||||||||||

| (1)個人事業者で有る場合(1月~12月の暦年の課税期間) | |||||||||||||||||||

|

|||||||||||||||||||

| (2)法人の場合(4月~翌3月の事業年度) | |||||||||||||||||||

個人事業者も法人もそれぞれの申告対象期間単位で、前年基準額で申告納付するのか仮決算により申告納付するのか選択が出来ます。 |

|||||||||||||||||||

| ■医療機関の損税(課税売上割合が低いので、仕入控除額が少ない)問題 | |||

| 医療機関における収入の大部分は社会保険診療報酬等(介護報酬含む)による公的保険収入であり、消費税法においては、「政策的配慮から非課税」となっています。(法第6条) 一方、医薬品・診療材料、委託費などの経常経費に係るもの、また、医療機器の取得、大規模修繕など設備投資関連については課税取引により消費税負担が生じています。 現行の消費税の申告では、「非課税に対応した仕入税額控除」は認められておらず、医療機関にとっては、大部分が控除対象外消費税となり、仕入控除出来ず、支払消費税がコスト(損税)となって、利益を圧迫する要因となっています。 |

|||

| 問題の対処 | |||

| 1. | 診療報酬の増額 厚生労働省は、医療機関が仕入れに際して支払った消費税のうち、社会保険診療報酬に対応する部分は、消費税創設時(平成元年)に0.76%、税率改定時(平成9年)に0.77%の合計1.53%を診療報酬に、上乗せして価格転嫁がなされているとしています。 |

||

| 2. | 問題解消に向けた検討 | ||

| 1) | 非課税取引を廃止して普通課税とする。 社会保険診療報酬を、普通税率(現在は5%)による課税に変更する。これにより医療期間の損税問題は解決しますが、患者側に医療費に消費税がかかりますので相応の負担が生じてしまうこととなります。 |

||

| 2) | 非課税から税率の低い軽減税率を適用する。 患者側の負担を少しでも軽減するため、医療機関に支払われる窓口負担金の税率を一般の税率(現在は5%)と区別し低く設定する。 現行一律税率をとっていますが軽減税率を適用する複数税率採用の制度改革が必要となります。(欧州で採用していますインボイス方式の採用の検討) |

||

| 3) | 輸出免税と同様に、ゼロ税率を適用する。 社会保険診療そのものは課税扱いとするが、患者窓口負担金にかかる消費税率を0%にする。 ゼロ税率適用と非課税は、患者側の負担が生じないという点では全く変りませんが、医療機関にとっては、課税売上割合が上がり、仕入れに係る消費税の控除額が現行より多くなります。 |

||

| ■社会福祉法人の福祉事業と居住費と食費の消費税 | |

| 社会福祉法人では、法人税は原則 非課税になります。(収益事業を行っている場合のみ課税) 一方、消費税は、社会福祉法人だからといって非課税になるわけではありません。 原則として納税義務を負っているのですが、社会福祉法人の収入のうち、課税の対象となる収入の基準年度(前々事業年度)の課税売上高が1000万円以下となる社会福祉法人が多く結果的に納税義務が発生しない場合が多いいようです。 <<居住費と食費について>> 従来の取り扱いでは、 ・居住費又は食事の提供に要する費用 ・うち、利用者の選定に基づく特別な居室(療養室)又は特別な食事の提供にかかわる費用 その後、 新型特養が制度に位置付けられた際に、財務省告示第173号により、新型特別養護老人ホーム(特養)は、「指定居宅サービス等の事業の人員、設備及び運営に関する基準」第140条の六第3項に規定されるもののうち、「送迎に要する費用」のみが課税取引とされました。 したがって、同項に規定される、「ユニットの提供を行うことに伴い必要となる費用」、「食材料費」、「理美容代」及び「日常生活において通常必要となるものに係る費用」は非課税取引となります。 また、小規模生活単位型指定介護老人福祉施設については、「指定介護老人福祉施設の人員、設備及び運営に関する基準」第41条第3項に規定されるもののうち、「入所者が選定する特別な食事」のみが課税取引とされました。 したがって、同項に規定される、「ユニットの提供を行うことに伴い必要となる費用」、「理美容代」及び「日常生活において通常必要となるものに係る費用」は非課税取引となっています。 以上が大蔵省告示第27号に対して追加が行われ、平成15年4月1日から適用されましたが結果的には従来の取り扱いどおりとなっています。 |

|

|

||||

| 「課税売上割合に準ずる割合の承認申請」と言う制度が有ります。 土地の譲渡が単発のものであり、かつ、当該土地の譲渡がなかったとした場合に於いて、事業の実態に変動がないと認められる場合に限り、次の1又は2の割合のいずれか低い割合により課税売上割合に準ずる割合の承認を与えることとして差し支えないこととされています。 |

||||

| 1. | 当該土地の譲渡があった課税期間の前3年に含まれる課税期間の通算課税売上割合(消費税法施行令第53条第3項《通算課税売上割合の計算方法》に規定する計算方法により計算した割合をいう。) | |||

| 2. | 当該土地の譲渡があった課税期間の前課税期間の課税売上割合 |

|||

| 適用要件としましては、会社事業者及び個人事業者の両方に適用が出来て、 | ||||

| 1. | その土地の譲渡を除けば、事業者の営業の実態に変動がなく、つまりたまたまの譲渡で 且つ |

|||

| 2. | 過去3年間で最も高い課税割合と最も低い割合の差が5%以内であること |

|||

| この特例の適用を受けるには会社は、決算期末迄に、個人は12月末日迄に届け出が必要ですので、期中乃至は年度中の事前対応が必要です。 | ||||

| ■従業員のレクリエーション旅行の非課税要件 | |

| 従業員のレクリエーション旅行の場合は、その旅行によって従業員に供与する経済的利益の額が少額で、その額が少額の現物給与は強いて課税しないという少額不追及の趣旨を逸脱しないものであると認められ、かつ、その旅行が次のいずれの要件も満たすものであるときは、原則として、その旅行の費用を旅行に参加した人の給与としなくてもよいことになっています。 (1)旅行の期間が4泊5日以内であること。 海外旅行の場合には、外国での滞在日数が4泊5日以内であること。 (2)旅行に参加した人数が全体の人数の半分以上であること。 工場や支店ごとに行う旅行は、それぞれの職場ごとの人数の半分以上が 参加することが必要です。 |

|

| ■研修旅行について | |

| 研修旅行が会社の業務を行うために直接必要な場合には、その費用は給与として

課税されません。

しかし、直接必要でない場合には、研修旅行の費用が給与として課税されます。 次のような研修旅行は、原則として、会社の業務を行うために直接必要なものとは なりません。 (1)同業者団体の主催する、主に観光旅行を目的とした団体旅行 (2)旅行の斡旋業者などが主催する団体旅行 (3)観光渡航の許可をもらい海外で行う研修旅行 |

|

| ■賄い(食事の支給)の扱い(給与所得となる場合があります) | ||

| 飲食を扱う個人事業者乃至は企業では、昼食や夜食を従業員に賄い等として提供している場合があります。

この食事代を何も処理しないでいる場合や厚生福利費等で処理している場合が有 りますが一定の負担額を超えますと、給与所得として課税される場合が有ります。 <<食事の価額とは>> |

||

| (1)店で調理する場合

食材や調味料等食事を作るのに直接かかった費用の合計額 (2)コンビニ等弁当を購入する場合 購入金額 |

||

|

||

| ■給与所得者の退職金及び死亡時の給与・退職金の源泉徴収 | |

| 所得税項目の「■個人事業者、給与所得者、年金受給者が死亡した時の準確定申告」の項目をご覧ください。 |

|

| ■事業税申告 申告期限と損金算入(経費処理)時期 | |||

| 1.法人 | |||

| 1)申告期限 | |||

| 法人の場合は、各事業年度の終了月から2ヶ月以内(提出延長法人は3ヶ月以内)に申告する必要があります。 | |||

| 2)損金算入時期 | |||

| 現金主義により、実際の支払い時に、損金算入となります。期末に未払事業税を計上した場合は、税務加算を行い、支払時に減算処理を行います。 |

|||

| 2.個人事業者 | |||

| 1)申告時期 | |||

| 個人事業者で、青色乃至は白色の確定申告書を提出している方は、個人の事業税の申告書の提出は必要ありません。 | |||

| 2)必要経費処理時期 | |||

| 納税額が有る場合は、所轄の都乃至は県税事務所から納税通知書が、郵送され納期は、8月と11月の年2回で、その支払時に、租税公課/事業税の経費処理となります。 個人事業者の事業税の詳細はここをクリック |

|||

| ■法人・個人事業者の少額減価償却資産の取扱と償却資産税の申告との関係 | |||||||||||||||||||||||||||||

少額減価償却の取得価格が30万円未満の取扱

|

|||||||||||||||||||||||||||||

※特例適用対象法人は、資本金1億円以下で、1億円以上の大規模 法人の子会社等で無い事。 個人事業者は、従業員1,000人以下。いずれも青色申告をして いる法人と個人事業者が対象となり、事業年度乃至は年間の 取得価額の合計額が、300万円に達する迄の金額が限度となり ます。 尚、取得価額の判定は、消費税の会計処理によって異なり、 税込処理を採用している場合は、税込価額で、税抜処理を 採用している場合は、税抜価額で判定します。 |

|||||||||||||||||||||||||||||

| ■仮登記の状況下での固定資産税と不動産取得税の支払者は | |

| 土地や中古家屋の所有権移転仮登記は、本登記ではないため、不動産の名義は変わりませんので、固定資産税の納税者も変わりません。 又不動産取得税についても、売買契約上の不動産購入者にかかりません。 |

|

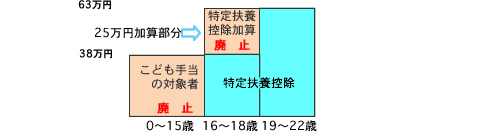

| ■扶養控除38万円の対象者の縮小 | ||

| 年少(0歳から15歳=子供手当の対象者)の扶養控除の廃止及び 特定扶養控除(16歳から18歳=高校授業料の無償化の対象者) の加算額が廃止されました。  |

||

| ■青色申告 不動産所得、事業所得、山林所得のいずれかの事業者は 青色申告がお得 |

||

| 詳細は『よくある質問』の共通の青色申告と白色申告の違いをご覧ください。 |

||

| ■青色・白色事業専従者給与 配偶者等に支払う家族給料を必要経費にする | ||

| 1.青色申告提出者の場合 | ||

| 「青色事業専従者給与に関する届出書」に給与の金額、支払時期等を記載して給与を支払う年の3月15日迄(その年の1月16日以降に新たに事業を開始した場合等はその開始した日等から2カ月以内)に納税地の所轄税務署に提出すれば、記載した金額の範囲内での給与は必要経費に出来ます。 尚、不動産所得が事業的規模からの所得でなく業務による所得の場合は、 この適用は有りません。 不動産所得の事業的規模の判断は『よくある質問』の事業的規模とは、 の方をご覧ください。 |

||

| 2.白色申告提出者の場合 | ||

| 事業所得、不動産所得、山林所得のいずれかの事業を行っている者で配偶者及びその年の12月31日現在で15歳以上の親族が事業に6カ月以上従事している場合等は、その専従者が配偶者の場合は、86万円、親族の場合は、1人に付き、50万円を給与として必要経費にする事が出来ます。 尚 |

||

| (1)この給与を控除する前所得の金額を従事者の数に1を加えた数で 割った金額のいずれか少ない金額となります。 (2)不動産所得が事業的規模からの所得でなく業務による所得の場合は、 この適用は有りません。 不動産所得の事業的規模の判断は『よくある質問』の事業的規模と は、の方をご覧ください。 尚、青色申告者も白色申告者も事業従事者として給与の支払いを受けた人 は、控除対象配偶者や扶養親族にはなれません。 |

||

| ■使用人から執行役員への就任に伴い、退職手当等として支給される一時金 | ||

| 本件は所得税基本通達30−2の2に規定されています。同通達は、 使用人(職制上使用人としての地位のみを有する者に限る。)からいわゆる執行役員に就任した者に対しその就任前の勤続期間に係る退職手当等として一時に支払われる給与(当該給与が支払われた後に支払われる退職手当等の計算上当該給与の計算の基礎となった勤続期間を一切加味しない条件の下に支払われるものに限る。)のうち、例えば、次のいずれにも該当する執行役員制度の下で支払われるものは、退職手当等に該当する。

(1)執行役員との契約は、委任契約又はこれに類するもの(雇用契約又は これに類するものは含まない。)であり、かつ、執行役員退任後の 使用人としての再雇用が保障されているものではないこと (2)執行役員に対する報酬、福利厚生、服務規律等は役員に準じたもの であり、執行役員は、その任務に反する行為又は執行役員に関する 規程に反する行為により使用者に生じた損害について賠償する責任を 負うこと (注)上記例示以外の執行役員制度の下で支払われるものであっても、 個々の事 例の内容から判断して、使用人から執行役員への就任に つき、勤務関係の性質、内容、労働条件等において重大な変動が あって、形式的には継続している勤務関係が実質的には単なる従前 の勤務関係の延長とはみられないなどの特別の事実関係があると 認められる場合には、退職手当等に該当することに留意する。 <<事 例>> |

||

| ■一旦雇用契約を解除し、就任した執行役員と新たに雇用契約を締結する 場合に、支払われる退職手当としての一時金 この場合、会社との契約関係に変動がなく、労働法上は労働者に該当 しますので、執行役員就任時に支払う退職金は原則として、給与所得 (賞与)として扱われます。 ■執行役員が取締役に就任した場合に支払われる退職手当としての一時金 執行役員は、会社法、法人税法及び所得税法上は、あくまでも使用人で あって役員ではないの対して、取締役は会社法において各種の権限や 義務が規定された役員であるので、原則として、退職所得として扱われ ます。 |

||

| ■ゴルフ会員権の譲渡損は、給与所得等から控除が出来、還付金が多くなります。 | |

| ゴルフ会員権の譲渡損失は、確定申告をする事によって、事業所得や給与所得等

他の所得と損益通算する事が出来ます。

定年退職される人で、ゴルフ会員権の時価が下がり、評価損が出ている人は、給与所得の有る定年退職年度以前に売却損失を計上して、他の還付事項と併せ、売却損失相当額の給与源泉所得税の還付を受ける事が出来ます。

尚、生活に通常必要でない別荘等の不動産や動産の譲渡損失は他の譲渡益 との内部通算は、出来ますが、他の所得との損益通算ができませんが、 ゴルフ会員権は、生活に通常必要でない資産では有りますが、不動産や 動産でもないゴルフ場の施設利用権ですので、他の所得と損益通算する 事が出来ます。 |

|

| ■居住用不動産(マイホーム)の取得及び増改築のローン控除と税額控除 | |

尚、売却居住用不動産が譲渡損が出る場合は、譲渡した居住用不動産の 所有期間が5年を超える時は、その譲渡損失の金額は他の所得と損益 通算が出来、その年で通算しきれない場合には、翌年以降3年間の 繰越控除をする事が出来ます。 又、居住用不動産の譲渡については、分離譲渡所得の項目をご覧ください。   上記の詳細は ここをクリック 対象年度の利用を願います。 |

|

| ■医業に適用される概算経費による所得計算について | ||||

| この概算経費率による所得計算は、医業・歯科医業、医療法人(一人医療法人を含む)の社会保険による診療報酬が5,000万円以下の場合に適用され、「租税特別措置法26条による所得計算」とも言われています。 尚、法人に適用される場合は、措置法67条の適用となります。 |

||||

| 1. | 適用者 | |||

| この特例計算を受けることができる「医業又は歯科医業」とは、医師又は歯科医師による医業又は歯科医業をいいます。 従って、助産婦、あんま師、はり師、きゅう師、柔道整復師などによる助産婦業、あんま業、はり業、きゅう業、柔道整復業などは含まれません。 又、青色・白色申告の個人、医療法人の区別なく適用が認められています。 |

||||

| 2. | 制度の概要 | |||

| 医業又は歯科医業を営む者がその年に得た診療等の収入のうち、社会保険診療報酬について支払いを受けるべき金額が5,000万円以下である場合、社会保険診療報酬による事業所得の金額の計算に当たっては、以下の概算経費率を適用して計算した金額を実額計算に代えて必要経費に算入することができます。 適用は、継続性は要求されていませんので、実額計算と概算経費の特例とを比較して自院にとって有利な方法を毎年申告毎に選択できますが、その年に於いて一度採用したら実額経費に拠る減額更生等をすることができませんので注意が必要です。 又 家族に支払う給与は、専従者給与として必要経費に算入することができますが、概算経費を選択する場合には、この概算経費に専従者給与も含まれますので、その年度で専従者給与が控除出来る実額計算より概算経費の方が有利である事から概算経費の特例を使うと、その年度で支払った専従者給与(源泉所得税を支払済み)を取り消すことはできません。専従者給与にかかる所得税や住民税の金額も考慮し、必要経費への算入を検討する必要があります。 |

||||

社会保険診療報酬の金額を4段階の階層の概算経費額の速算表 社会保険診療報酬の金額を4段階の階層の所得額の速算表  |

||||

| <<社会保険診療収入に対する所得金額の計算>> | ||||

| 社会保険診療収入×所得率−控除額=保険診療に係る所得金額(所得率−控除額)の所得計算における必要経費(経費率)には白色の専従者控除、乃至は青色の専従者控除が含まれます。 従って、「保険診療に係る所得金額」は、専従者給与、青色専従者給与をも控除した金額に相当します。 |

||||

| <<自由診療収入に対する所得金額の計算>> | ||||

| 1)仕入れ取引の区分 消費税の原則課税の個別対応方式の採用と同様に、個々の仕入れ取引について下記の3区分に分類します。 |

||||

| ① | 自由診療等の課税売上げにのみ要する課税仕入れ等に係るもの | |||

| ② | 社会保険診療等の非課税売上げにのみ要する課税仕入れ等に係るもの | |||

| ③ | 自由診療等の課税売上げと社会保険診療等の非課税売上げに共通して要する課税仕入れ等に係るもの(按分対象共通経費) | |||

| 2)按分共通経費の計算(簡便法(収入による割合)) 社会保険診療報酬と自由診療収入がある場合に、簡便法による自由診療に係る経費の計算方法が認められていますが、この場合の自由診療割合に乗じる調整率は診療科目に応じて定められています。 按分対象共通経費X{(自由診療収入÷総診療収入金額)X100X調整率}(自由診療割合)=自由診療等に係る按分共通経費 |

||||

調整率一覧  |

||||

| 3)自由診療に係る所得額 自由診療収入−自由診療収入にのみ係る固有経費−按分共通経費−青色申告控除額=自由診療収入に係る所得金額 当然のことながら合理的に区分を行うことが出来る共通経費は、この計算式を使う必要はありません. 又 医師・歯科医師用の個人事業者の場合は、決算書の付表(医師及び歯科医師用)、法人の場合には、法人別表十(七)(社会保険診療報酬に係る損金算入)を使って計算すれば、概算経費による社会保険診療等の所得計算が出来ます。 |

||||

| <<全体の所得金額の計算>> |

||||

| 社会保険診療に係る所得金額+自由診療に係る所得金額+雑収入=所得金額 雑収入とは、休日夜間診療等の委嘱料、医薬品の仕入れリベート、患者からの謝礼金等をいいます。 |

||||

| ■社会福祉法人等公益法人への個人財産寄付の譲渡所得の非課税要件 | ||

| 個人が、土地、建物などの資産を一般法人に寄附した場合には、これらの資産は寄附時の時価で譲渡があったものとみなされ、これらの資産の取得時から寄附時までの値上がり益に対して所得税が課税されます(みなし譲渡課税、所得税法第59条第1項第1号)。 これらの資産を公益法人等に寄附した場合において、その寄附が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与することなど一定の要件を満たすものとして国税庁長官の承認を受けたときは、この所得税について非課税とする制度が設けられています(租税特別措置法第40条)。 国税庁長官の承認を受けようとする人は、「租税特別措置法第40条の規定による承認申請書」を提出しなければなりません。 |

||

| 要件1 | 寄附が教育または科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与すること。 | |

| 要件2 | 寄附財産が、その寄附日から2年以内に寄附を受けた法人の公益を目的とする事業の用に直接供されること。 | |

| 要件3 | 寄附により寄附した人の所得税の負担を不当に減少させ、又は寄附した人の親族その他これらの人と特別の関係がある人の相続税や贈与税の負担を不当に減少させる結果とならないこと。 | |

| ■農業所得について | ||

| 平成19年の申告(平成18年度分)から農業所得簡易計算(農業所得標準)が廃止されて他の一般の事業と同様に年間の収入金額から必要経費を差し引いて所得を計算する事となりました。 又平成20年度(平成21年度の確定申告から適用)の改正で農機具の耐用年数が7年に統一されていますので、適用耐用年数を確認して減価償却計算をしましょう。 改正:トラクター 8年が7年に田植機 5年が7年に変更されていますので注意が必要です。 |

||

農業所得の収支内訳書は ここをクリック 農業所得の収支内訳書の書き方 ここをクリック 所得税青色申告決算書(農業所得用)は ここをクリック |

||

| ■個人事業者、給与所得者、年金受給者が死亡した時の準確定申告 | ||||||||||||||||||||

| 1. | 共通事項 | |||||||||||||||||||

| 年の中途で死亡した場合は、その相続人が、1月1日から死亡した日までに確定した所得金額及び税額を計算して、相続の開始があったことを知った日の翌日から4ヵ月以内に申告と納税をしなければなりません。これを準確定申告といいます。 死亡した個人事業者が消費税の申告義務者でもある場合は、消費税の準確定申告も併せてする必要が有ります。 特別の場合として相続人が全員、限定承認した場合には、被相続人から相続人にすべての相続財産が相続開始時点での時価で譲渡されたものとみなして譲渡所得を計算し、相続人が準確定申告を行ないます。(所得税法59条1号1項) 準確定申告を行う場合の注意点は |

||||||||||||||||||||

| (1) | 確定申告をしなければならない人が翌年の1月1日から確定申告期限(原則として翌年3月15日)までの間に確定申告書を提出しないで死亡した場合の準確定申告の期限は、前年分、本年分とも相続の開始があったことを知った日の翌日から4ヵ月以内です。 |

|||||||||||||||||||

| (2) | 相続人が2人以上いる場合 各相続人が連署により準確定申告書を提出することになります。 又他の相続人の氏名を付記して各人が別々に提出することもできます。この場合、当該申告書を提出した相続人は、他の相続人に申告した内容を通知しなければならない事になっています。 |

|||||||||||||||||||

| (3) | 準確定申告における所得控除の適用 | |||||||||||||||||||

|

||||||||||||||||||||

| (納税者が年の途中で死亡した場合の配偶者控除) | ||||||||||||||||||||

| 1. | 被相続人の配偶者になっていて準確定申告では配偶者控除をとった場合でも、その後、他の相続人の扶養親族(12月31日で判定)に該当すれば、同じ年分のその相続人の扶養親族になる事が出来ます。 | |||||||||||||||||||

| 2. | 死亡後、その同じ年にその配偶者が再婚した場合には、死亡した納税者の配偶者控除及び再婚した納税者の配偶者控除の適用が受けられます。 つまり、同一人が同じ年に扶養される納税者が異なる場合は、両方で控除対象者となる事が出来ます。 |

|||||||||||||||||||

| (4) | 準確定申告による納付乃至は還付金額

|

|||||||||||||||||||

| 2.個人事業者が死亡した場合 | ||||||||||||||||||||

| 確定申告すべき人が亡くなった場合、相続人が代わりとなって確定申告する必要があります。 被相続人が亡くなった年の1月1日から亡くなった日までの所得を算出します。 |

||||||||||||||||||||

| (1) | 申告義務者は相続人本人が亡くなられているため、相続人に申告・納税の義務があります。 相続人または包括受遺者が又相続人が複数人いる場合は、連署で行います。 |

|||||||||||||||||||

| (2) | 申告書の提出先は被相続人の納税地の所轄税務署 相続人の納税地ではなく、被相続人の住所の所轄税務署に提出します。 |

|||||||||||||||||||

| (3) | 通常の申告書類に添付しなければならない付表 所得税の場合には「所得税の確定申告書付表(兼相続人の代表者指定届出書)」消費税の場合には「死亡した事業者の消費税及び地方消費税の確定申告明細書」を添付する必要があります。 |

|||||||||||||||||||

| 3.給与所得者が死亡した場合 | ||||||||||||||||||||

| (1) | 死亡時の給与・退職金の扱い | |||||||||||||||||||

| ・給与の源泉徴収 | ||||||||||||||||||||

|

||||||||||||||||||||

| ・源泉徴収票の発行 | ||||||||||||||||||||

| 会社は1月1日から死亡日迄に支給期が到来している給与額に基づき上記の所得控除をして年末調整を行い、その源泉徴収票を遺族に交付します。 |

||||||||||||||||||||

| ・給与所得者の準確定申告 | ||||||||||||||||||||

| 所得が給与所得のみであれば、会社の死亡時の年末調整で納税は終了します。 準確定申告が必要な場合とは、 1)給与収入が2,000万円を超えていた場合 2)2カ所以上から給与を受けていた場合 3)給与や退職所得以外の所得の合計が20万円を超えていた場合 4)医療費控除の対象となる医療費があった場合等です。 |

||||||||||||||||||||

|

||||||||||||||||||||

| ・退職金の源泉徴収 | ||||||||||||||||||||

| 平成25年1月1日以降に支払われる、勤続年数が5年以下の役員等への退職金(特定役員退職手当等)について、1/2課税が廃止されることになりましたので役員退職金の場合は注意が必要です。 退職手当の支払いを受ける退職者が支払者に「退職所得の受給に関する申告書」を提出した場合の源泉徴収は次によります。 1)一般の退職金の源泉徴収(在任期間5年以下の役員を除く) |

||||||||||||||||||||

| ・源泉所得税 | ||||||||||||||||||||

|

||||||||||||||||||||

|

||||||||||||||||||||

| ・特別徴収住民税 | ||||||||||||||||||||

|

||||||||||||||||||||

税率10%の内訳: 県民税 4% 市町村税 6%

|

||||||||||||||||||||

|

||||||||||||||||||||

| ・退職所得の源泉徴収票の発行 | ||||||||||||||||||||

|

||||||||||||||||||||

| ・確定申告 | ||||||||||||||||||||

|

||||||||||||||||||||

| 2)死亡退職金 <<退職金の源泉徴収(所得税、特別徴収住民税)の徴収は不要>> 死亡により退職した者に係る退職手当等で、その者の死亡後に支給期の到来するもののうち相続税の課税価格計算の基礎に算入されるものについては、所得税は課税されないこととされており(所得税基本通達9-17)、又住民税の特別徴収もされません。 もともと退職金は分離課税で給与所得と合算されませんし、死亡退職金は被相続人の相続財産となりますので、準確定申告では考慮する必要は有りません。 <<相続財産としての取り扱い>> 被相続人の死亡によって、被相続人に支給されるべきであった退職手当金、功労金その他これらに準ずる給与を遺族の方が受け取る場合で、被相続人の死亡後3年以内に支給が確定したものは相続財産とみなされて相続税の対象となります。 尚、死亡後3年以内に支給が確定したものとは次のものをいいます。

又相続税申告をしていた場合、相続財産にこの「退職金」が加算されますので、修正申告が必要になります。(この申告により新たに納付すべき相続税額については、延滞税はかかりません。) (相続税法第30条、第51条、相続税法基本通達30-2、51-5) |

||||||||||||||||||||

| (2) | 弔慰金 | |||||||||||||||||||

| 法人又は個人からの弔慰金で社会通念上相当と認められるものは、所得税及び贈与税が課されないこととされています(所得税基本通達9-23、相続税法基本通達21の3-9)。 又 被相続人の死亡によって受ける弔慰金や花輪代、葬祭料などについては、通常相続税の対象になることはありません。 しかし、 |

||||||||||||||||||||

| 1) | 被相続人の雇用主などから弔慰金などの名目で受け取った金銭などのうち、実質上退職手当金等に該当すると認められる部分は相続税の対象になります。 | |||||||||||||||||||

| 2) | 上記1)以外の部分については、次に掲げる金額を弔慰金等に相当する金額とし、その金額を超える部分に相当する金額は、退職手当金等として相続税の対象となります。 | |||||||||||||||||||

| <<被相続人の死亡が業務上の死亡であるとき>> | ||||||||||||||||||||

| 被相続人の死亡当時の普通給与の3年分に相当する額 | ||||||||||||||||||||

| <<被相続人の死亡が業務上の死亡でないとき>> | ||||||||||||||||||||

| 被相続人の死亡当時の普通給与の半年分に相当する額 | ||||||||||||||||||||

| (注) | 普通給与とは、俸給、給料、賃金、扶養手当、勤務地手当、特殊勤務地手当などの合計額をいいます。 (相法3、相基通3-18~20) |

|||||||||||||||||||

| 4.年金受給者が死亡した場合 | ||||||||||||||||||||

| (1)源泉徴収票の取得 | ||||||||||||||||||||

| 年金社会保険事務所・年金相談センターに死亡届を提出する際、その旨申し出て「源泉徴収票交付申請書」(準確用)に必要事項を記入、押印して取得申請します。 |

||||||||||||||||||||

| (2)死亡後に支給日が到来し受け取ることになった年金 | ||||||||||||||||||||

| 未支給年金請求権については、当該死亡した受給権者に係る遺族が、当該未支給の年金を自己の固有の権利として請求するものであり、死亡した受給権者に係る相続税の課税対象にはなりません。(相税法第3条第1項第2号、第6号) | ||||||||||||||||||||

| 尚、 | 遺族が支給を受けた当該未支給の年金は当該遺族の一時所得に該当します。 (所得税法基本通達第34条2) |

|||||||||||||||||||

| ■死亡、海外転転勤等の特別な場合の年末調整の時期 | |||||||||||||||||||||||||||||

| 1.通常の年末調整の対象者 | |||||||||||||||||||||||||||||

| 年末調整の対象者 とは、読んで字のごとく「年末」に在職している人が対象となります。 (1)1年を通じて勤務している人 (2)年の中途で採用され、年末まで勤務している人 |

|||||||||||||||||||||||||||||

| 2.特別な場合の年末調整の対象者 | |||||||||||||||||||||||||||||

| 次のような特別の場合には、それぞれ次に掲げる時に年末調整を行うことになっています。 (所得税基本通達 190-1及び国税庁の年末調整のしかたに記載) |

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

| 但し、 | 上記の場合に該当していても、「給与所得者の扶養控除等(異動)申告書」を提出していない人は、年末調整の対象とならないので注意が必要です。 | ||||||||||||||||||||||||||||

| ■少数株主の権利は | |||||||||||||

主な権利を列挙します。

|

|||||||||||||

| ■中小企業が、定款で業務監査権限を有しない監査役を置いている場合の株主 権限の強化 |

||

| 会社法では,監査役の機能を会計業務に限定している場合には、株主は、直接業務執行を監督する事が出来る権限が有ります。

<<株主の業務執行監査権>> |

||

| ・裁判所の許可なしでの取締役会議事録の閲覧・謄写が出来る。 ・取締役の法令・定款に違反の行為が有る場合等は、取締役会の招集請求が 出来る。 ・自己の請求又は招集した取締役会に出席して意見を述べる事が出来る。 ・取締役は、会社に著しい損害を及ぼすおそれが有る事実を発見した時は、 直ちに株主に報告する。 ・取締役の法令・定款に違反により著しい損害が生じるおそれがある場合の 当該取締役に対して、行為の差止の請求が出来る。 |

||

| ■配当可能額(剰余金の分配)は(当期赤字でも配当は可能) | ||||

| 会社法では、純資産が300万円を下回る場合には、剰余金の配当は出来ません。

300万円を超えれば,当期赤字決算でも配当をすることは,可能です。

<<配当可能額の算定>> 1.基本的な計算  2.事業年度終了後、株主総会迄に自己株式等の取得・処分等が有る場合の計算 自己株式等の取得・処分等による剰余金の変動事象が有る場合は、上記の 期末におけ る分配可能額を基に変動事象により、増減させる必要が有り ます。 |

||||

| ■譲渡制限株式の譲渡・買取(会社法第107条)及び自己株式の取得 | ||||

| 一般株主の譲渡方法は、 <<1.株主の会社への請求>>  |

||||

| <<2.会社が買取り(自己株式)の取得>> 会社の買取手続:定時乃至は臨時株主総会の決議が必要です。 |

||||

(1)株主との合意による取得(買取人を指定しない方法)(会社法第156条) |

||||

| 1)最初に、取締役協議会(取締役設置会社は取締役会)の決議を行いま す。 |

||||

| 議 案 自己株式取得の件 1 取得株式の種類、総数 普通株式 ○○○○株 2 取得価格の総額 ○○○○円 3 取得期間 平成○○年○○月○○日から 平成○○年○○月○○日まで |

||||

| 2)株主総会開催の招集通知の発送 | ||||

| 公開会社でない会社は、株主総会の日の1週間前までに株主に発送する必要が有ります。 | ||||

| 3)定時総会乃至は臨時総会の開催 | ||||

| 議 案 自己株式取得の件 1 取得株式の種類、総数 普通株式 ○○○○株 2 株式と引き換えに交付する金銭等の内容と総額 ○○○○円 3 取得期間 平成○○年○○月○○日から 平成○○年○○月○○日まで (この期間は1年を超える事は出来ません) 上記の総枠の普通決議(過半数出席の過半数の賛成)をして、具体的には取締役(取締役会設置会社は取締役会)に委任の授権決議を行います。(第157条) |

||||

| 4)授権された取締役協議会(取締役会設置会社は取締役会) | ||||

| 議 案 自己株式取得の件 1 取得株式の数 ○○○○株 2 株式と引き換えに交付する金銭等の内容と総額 ○○○○円 3 取得期間 平成○○年○○月○○日から 平成○○年○○月○○日まで 4 株式の譲渡しの申込み期間 |

||||

| 5)株主への通知(第158条) | ||||

| 上述の事項を株主に通知します。 | ||||

| 6)譲渡しの申込み(第159条) | ||||

| 前記の通知を受けた株主で、譲渡したい者は、その有する株式の譲渡の申込をする事が出来ます。 | ||||

(2)特定の株主から取得(第160条) |

||||

| 株式を売却する譲渡人を指定し、その譲渡人から株式を直接取得する相対取引で自己株式を取得する事も出来ます。 この場合は、定時乃至は臨時株主総会の特別決議(過半数出席の3分の2以上の賛成)が必要となります。 尚、特定の譲渡株主は,株主総会において議決権を行使する事は、出来ませ ん。 (第160条4項) |

||||

(3)財源規制(第458条) |

||||

| 上記の(1)と(2)のいずれの場合でも、自己株式の取得は、剰余金の分配とされ、剰余金の配当と同様に、財源規制が有ります。自己株式買取前純資産額マイナス自己株式買取金額の純資産が3百万円以上残る事が自己株式の買取額の上限となります。 | ||||

(4)みなし配当(個人株主:所得税法第25条1項4号・法人株主: 法人税法第24条第 1項4号)の通知 |

||||

| 自己株式取得により交付される『1株当たりの金額ー1株当たりの利益剰余金の金額』がみなし 配当とされますのでこの場合は、株主にみなし配当額を通知しなくてはなりません。 (法人税法施行令第23条4項) 尚、相続または遺贈により譲渡制限株式を取得した個人で相続税が発生 している者が、その相続または贈与があった日の翌日からその相続 税の申告書の提出期限の翌日以降3年を経過する日までの間にその 相続税額に係る課税価格の計算の基礎に算入された非上場株式を その発行会社に譲渡した場合には、以下の特例の取扱となります。 ① みなし配当課税は行わず、譲渡益課税のみとされます。 ② 譲渡益課税については、相続税額の取得費の加算の特例が認め られます。 (措置法39条) |

||||

| ■ミニ株等に株式分割 | ||||

| 1.株式分割とは | ||||

| 資本金を変えないで1株単価を低額に分割して、株式会社が発行する株式の流通量を増加させたいときなどに利用される新株発行の一種です。 従来の株数を1とした比率で表され、例えば「1 : 3」の場合、1株に対して2株が無償で、基準日(183 条2項1号)に株主名簿に記載された株主に対し配られることになります。 持株数は3倍になりますが、理論的には株価は1/3になるので、資産の総額(時価総額)自 体は変わらず、又すべての株主の持株数が均等に増加するので持分比率の変動もしません。 |

||||

2.株式分割のメリット |

||||

| 発行済み株式の単位を細分化し、投資単価を引き下げ、投資家にとって株式の売買がしやすくなるようにして、自社株の流動性を高めることが出来ます。 例えば、1株を10株に分割すると、1株あたりの株価は理論的に10分の1の水準になります。 株主の保有株式数は、株式分割で10倍に増えるので、分割の前後で証券価値は変わりません。 株式分割は、企業の資産価値には影響を与えることなく、株式を小分けすることが出来ます。 株式を分割するメリットは、株式市場での流動性を高めることだ。株式の売買単位を小さく分けることで、特に個人の投資家でも自社株を買いやすい水準に株価を下げるという効果があります。その結果、個人(社員)株主を増やし、株式投資を呼び込むことが出来ます。 参考ですが日本経済新聞の株式欄では、 銘柄名の左にあるアルファベットは売買単位が1000株以外であることを表しています。 【売買単位】 A=100株、B=1株 C=10株 D=50株 E=500株 F=2000株 G=3000株 K=200株 無印は1000株を表しています。 |

||||

| 3.手続 | ||||

| (1) 株式分割決議 | ||||

| 株主総会の特別決議(309条2項)までは法律上要求されず、取締役会設置会社においては、株主総会の通常決議すら不要で、取締役会の決議のみで分割が可能であり(183条2項)取締役会を置かない会社では、株主総会の普通決議により行います。 決議事項は次のとおりです。 |

||||

| ⅰ)株式の分割により増加する株式の総数の、株式の分割前の発行済 株式の総数に対する割合及び当該株式の分割にかかる基準日 |

||||

| ⅱ)株式分割の効力発生日 | ||||

| ※尚、株式分割により発行授権枠を超える場合には、発行可能株式 総数の拡大が必要となります |

||||

| 株式分割に伴い、発行可能株式総数の拡大が必要であるときは、株主総会の決議に代えて、取締役会決議(取締役会非設置会社では取締役の決定)により、株式分割の割合に比例した数の範囲で発行可能株式総数を増加させる定款の変更を行う必要が有ります。 | ||||

| (2) 公告 | ||||

| 会社は、基準日株主(基準日において株主名簿に記載または記録されている株主)に対し、基準日の2週間前までに、その基準日及び基準日株主が行使できる権利の内容を公告しなければなりません。 | ||||

| (3) 効力発生 | ||||

| 株式分割にかかる基準日において株主名簿に記載または記録されている株主は、(1)で決議された効力発生日において、基準日に有する株式の数に分割割合を乗じて得た数の株式を取得します。 | ||||

| (4) 登記申請 | ||||

| 株式分割の効力発生日から2週間以内に、管轄する法務局へ変更登記申請を行います。 | ||||

| 免許税 3万円 添付書類 取締役会設置会社 取締役会議事録 取締役会非設置会社 株主総会議事録 |

||||

| ■損益通算 土地や建物を売却し譲渡益がでる場合は、同年で譲渡損が出る物件 を売却して納税額の負担を軽減できる (居住用資産の譲渡損の繰り越しは別扱い) |

|

| 1月から12月までの同年での土地・建物の譲渡益と譲渡損は、同年で損益通算が出来ます。 | |

但し平成26年版です。 |

|

| ■個人から暦年(1月~12月)の間で貰った財産の合計が110万円以下なら 贈与税は、課税されません |

|

| 贈与税の年間での基礎控除額は、110万円です。 |

|

| ■法人から個人への贈与は、贈与税の対象では有りません。 | |

| 法人と個人間に雇用関係が(役員・従業員)があれば「給与所得」に、雇用関係がなければ「一時所得」となります。 |

|

相続税の申告の概要は ここをクリック |

|

| ■相続人による事業非継続・居住非継続の場合は、小規模宅地等の軽減適用除外 | |

| 相続人等による事業又は居住の継続を前提としていますので、相続人等が 事業又は居住を継続しない場合は、小規模宅地等の課税の特例の適用外 となりました。 相続開始後事業又は居住の継続とは、相続税の申告期限の10カ月迄 ですので、小規模宅地等の適用を受ける土地等に、相続人等が相続税 の申告期限まで継続して事業を継続している場合には、適用対象とな ります。 又、配偶者が居住用の宅地等を相続等した場合には、継続して居住し ていない場合でも適用する事が出来ます。 この改正は、平成27年1月1日以降の相続又は遺贈に係る相続税に ついて適用されます。  尚、取得者が配偶者の場合には、居住等の要件はありませんので、取得後 処分も可能ですが相続税の申告期限までに、分割がされていない宅地等 は、この評価減の特例の適用は出来ません。 その場合には、未分割で法定相続分で申告し、申告期限から3年以内に 分割出来れば適用 されます。その場合には調整が必要です。 |

|

| ■相続税の基礎控除額 正味遺産額が基礎控除額を超えなければ相続税は 課税されません |

|||||

基礎控除額:3,000万円 + 600万円 X 法定相続人の数

例:4人家族で子供は実子2人の場合で、本人が死亡した場合

3,000万円 + 600万円 X 3 = 4,800万円

評価された正味の相続対象財産額が4,800万円を超えなければ相続税は発生しませんので、相続税の申告をする必要も有りません。 |

|||||

| ■相続発生後の手順 死亡後やらなくてはならない確認と手続 | |||||

|

|||||

| ■法定相続人 | |||||

| 遺言が無い場合で相続人が2人以上いる場合、各相続人の相続分については、 民法に定めが有ります。これを法定相続分と言います。 法定相続人の範囲は、死亡者した人(被相続人)を基準としてその配偶者、 子供、親、兄弟 姉妹に限定されます。 つまり配偶者を除き、被相続人の血族が法定相続人になれ、その相続人が既に 死亡している時は、親の場合は相続分が祖父母に行き、子供の場合は孫に 又兄弟姉妹の場合は甥・ 姪にその相続分が代襲されます。 各法定相続人について |

|||||

| (1)配偶者 |

|||||

| 法律上の婚姻関係(戸籍上)のある夫または妻で有る者ですので内縁関係の相手には相続権が有りません。 | |||||

| (2)子供 | |||||

| 実子は勿論ですが養子、認知非嫡出子、と胎児も相続権が有ります。 1)養子 |

|||||

| 相続税計算をするときの法定相続人の数に含める被相続人の養子の数は、 一定数に制限されています。 ★相続人に実の子供がいる場合は、一人迄です。 ★被相続人に実の子供がいない場合は、二人迄です。 |

|||||

| 2)非嫡出子(婚外子) | |||||

| 法律上の婚姻外(正式婚姻の届け出をしていない婚姻ー内縁)で、生まれたお子さんの場合、死亡した父親が、認知していれば、父子関係がありますので、相続人となります。但し、相続分は、嫡出子(実子)の半分となります。 嫡出でない子は,父が認知することにより父との間に法律上の親子関係が生じます。 認知がなければ、たとえ実の父であっても相続権は有りません。 認知には、大きく分けて次の3つがあります。 |

|||||

| ・任意認知 ・裁判認知 ・遺言認知 |

|||||

| 認知をするには、「認知届」を子供の本籍地または住所地の市役所に提出すればできます。 父親が認知すれば、父親の名前がその子の母親の戸籍に記載され、同時に父親の戸籍にも婚外の子(その子の母親の姓による)を認知したことが記載されます。 非嫡出子の氏は母の氏を称します。父親の姓を名乗るには、認知により父子関係が確認された場合には、家庭裁判所の許可を得て、又養子縁組により、父の姓を称し、父親の姓で戸籍に入る事が出来ます。(民法791条1項、戸籍法18条2項) |

|||||

| 3)胎児 | |||||

| 相続に関しては、胎児は、もう既に生まれたものと看做し相続権があります。(民法886条1項) | |||||

| 4)連れ子 | |||||

| 連れ子には、戸籍上の子供ではないので、相続の権利は、ありません。もし、その子にも相続させたいのであれば、生前にその子を養子縁組して置く必要が有ります。 | |||||

| (3)代襲相続人 | |||||

| 相続の開始以前に被相続人の子あるいは被相続人の兄弟姉妹が死亡、相続欠格・

廃除によって相続権を失った場合、その者の子が代わって相続します。

(887条2項・889条2項)。 代襲する者は被相続人の直系卑属でなければならなく(887条2項但書)相続人が祖父母の直系尊属の場合には代襲相続とは言いません。 尚、相続放棄は代襲原因とはならず、相続放棄をした者の直系卑属(子・ 孫等)には 代襲相続は発生しません。 |

|||||

|

|||||

| ■相続人のその相続分(相続財産に対して貰える権利の割合)と遺留分 | |||||

| 遺言による相続分の指定がない場合は、法定相続分は、民法第900条)よることとなります。 被相続人は遺言で、財産を特定(指定)の人に譲る事ができます。遺産分割が指定相続分に おいて行われた場合は、相続人間等で不利益を被る場合が生じます。そこで最低限度の相 続財産を遺族に保証 していますのが民法の遺留分の規定です。 又遺留分は、当然貰えるのではなく、遺留分の減殺請求を、遺留分を侵害している相手方に 内容証明等により、相続開始及び遺贈等があった事を知った時より1年以内に、行う必要が 有ります。 遺留分は、配偶者、子供、親には有りますが、第3順位の兄弟姉妹には有りませんので注意 が必要です。 遺留分は、法定相続分の半分になります。 又、民法では、相続人・相続分に関する代襲相続の決まりを、そのまま使う(準用する)こととしておりますが兄弟姉妹には遺留分が有りませんので、その代襲相続人には適用されませ ん。しかし孫の代襲相続人は遺留分の権利を永久に持ちます。  |

|||||

| ■相続時に、相続財産に加算(持ち戻し)される生前贈与財産 | |||||

生前贈与財産で相続財産の前渡しとなる財産が対象となります。

|

|||||

| ■死亡した日から相続税の申告期限の10カ月以内に遺産分割が出来ない場合 | |||||||||||||

| <<遺産未分割の場合のデメリット>> 相続税の申告期限は相続の開始の翌日から10ヶ月以内です。一方、遺産分割は法律上いつまでに行わなければいけない、ということは決まっていません。ですから、相続人同士で納得がいかなければいつまでも話し合いを続けることはできます。 しかし、この申告期限内に遺産分割がまとまらないと、その後もまとまらない可能性はとても高いのが現実です。できれば、申告期限内に分割を確定したいところです。 未分割の状況で相続税の申告を行いますと |

|||||||||||||

|

|||||||||||||

| 従って、分割が確定した場合に比べて、納税資金が多額に必要となります。 | |||||||||||||

| 尚、 | 分割が確定した時点で、相続税を払い過ぎの場合は更生の請求により還付、不足の場合は修正申告により納付になります。 | ||||||||||||

| 上記はすべての財産が遺産分割されない「未分割」の状況について記載していますが、すべての財産が分割できなくても、メリットを受けようとする項目の財産についてだけ分割が出来れば、そのメリットは受けられます。 一部分割 ・ 一部未分割の場合は、未分割財産は法定相続分で取得したものとして計算します。(相法55条) |

|||||||||||||

| 例えば、 | |

||||||||||||

| 相続人が配偶者と子供2人場合 配偶者に相続税の配偶者控除(正味財産の2分の1取得)相当額の一部分割をした場合は通常どおり、課税遺産総額を法定相続分で按分します。 法定相続分により、配偶者は課税遺産総額の2分の1、2人の子供の相続人が各4分の1に按分して配偶者と子供2人の相続税額を計算して、相続税の総額をまず出します。 次に、未分割財産を法定相続分で按分して配偶者と子供2人の課税遺産額を計算します。 配偶者は、 |

|||||||||||||

|

|||||||||||||

| 2人の子供の各人は | |||||||||||||

|

|||||||||||||

| 以上の結果、 配偶者は分割財産の2分の1と子供の各各が未分割財産の4分の1の正味遺産の取得と看做して、相続税の総額に各相続人の持分割合を乗じて、各相続人の相続税額を算出しますので、配偶者の税額は、配偶者控除の適用を受けて、結果的に納付税額は有りません。 納付する相続税額は、全財産を未分割とせず、税額軽減のある一部分割として申告した方が全体の相続税が軽減されることとなります。 |

|||||||||||||

| 尚、 | 配偶者控除とは、配偶書が遺産相続する財産が、正味の遺産額の 2分の1乃至は1億6千万円相当額迄であれば、相続税はかかりません。 |

||||||||||||

| <<未分割申告でも申告期限から3年以内に分割できれば救済>> | |||||||||||||

| 次のものについては,相続税の申告期限の翌日から3年以内に分割ができた場合で(相法 19条 2 - 2 )、更正の請求(相法 32条)をすれば税金の還付が受けられます。 | |||||||||||||

| 1. 配偶者に対する相続税額の軽減 2. 小規模宅地の評価減 |

|||||||||||||

| ■死亡すると、本人名義の預金口座は凍結される | ||

| 1. | 死亡届けで自動的に銀行口座は凍結されません 人が亡くなれば7日以内に市役所に死亡届を提出します。 死亡届を受けて市役所は戸籍へ反映させますがこれだけでも約1週間かかります。 日本全国各地にいくつもの銀行があり支店も存在するのに一々死亡の事実を各金融機関に連絡するなど業務的にも個人情報保護の観点からもあり得ません。 金融機関が色々の情報で、死亡を知った場合には、その故人の口座は凍結されます。 |

|

| 2. | 銀行が相続預金を凍結する根拠 通常(存命中)本人以外に取引を依頼する場合、本人から代理権を付与されて代理人として、本人に代わって代理行為をしていることとなります。 ご本人が亡くなりますと、代理権は消滅し、預金を含めた相続財産は相続人全員に帰属することになります。 (民法第898条 相続人が複数あるときは、相続財産は、その共有に属する。) 相続預金に対する銀行の「口座凍結」の措置は、相続が発生した以上、正当な権利者を確認しないと払い出しに応じる訳にはいかないのが銀行の立場ですが、民法から言うと、「法定相続人」は自分の相続分を「払い出し」請求が可能です。 しかし「法定相続人」 だからと言って、必ずその人が「請求額」の預金を払い出す資格を得ているかどうかは 「遺産分割協議」に依る訳ですから、後になってその法定相続人には預金の分割をしない無権利者だとなると、払い出しに応じた金額について、銀行は払い出しの責任を持つ事がありますので、遺産分割協議書が作成される迄、口座を凍結しているようです。 「口座凍結」と言っても、窓口やATMでの払い出しを止めるだけで、入金及び口座振替のような支払は、停止しない銀行もありますの確認が必要です。 口座振替を止めないのは、相続手続きが長引いた場合に「公共料金」等の引き落としが不能になると、電気や水道が止められてしまうからです。 |

|

| 3. | 凍結口座の解除方法 凍結金融機関にもよりますが一般的には、金融機関が所定の「相続人全員の同意書(=相続届)」に必要事項を記載し、被相続人の生まれてからお亡くなりになるまでの戸籍謄本(除籍・改正原戸籍)等の添付書類を付して提出します。 相続届には、銀行と取引する代表者を申告しますから、銀行が代表者にまとめて支払しますので、後は、遺産分割協議書により代表者が分けることになります。 |

|

| ■被相続人の借金の継承と借金を継承しない方法 | ||||||||||||||||||

| <<債務の継承>> 被相続人が死亡時に負担していた義務は、財産上の関係に属するものである以上相続人はすべてこれを継承する。(大審院判決大正10年10月20日) つまり、被相続人の借金等の債務も相続人は、継承しなくてはなりません。 遺産分割により相続人間で借金の分配を任意に決めることはできますが、貸主(債権者)との関係から、その同意が必要となりますので、法定相続分により、その債務額を継承する事となります。 相続は、被相続人の法律上の地位(債権、債務を含め一切)を受け継ぐので、相続放棄しない限り、原則として債務も相続されます。保証人としての地位(保証債務)も相続の対象になります。 |

||||||||||||||||||

| 1. | 債務の種類と債務控除の出来る債務 | |||||||||||||||||

| (1) | 相続人が引継がなくてはならない被相続人の債務で、相続税の債務控除の対象となる項目 | |||||||||||||||||

| 1)銀行や会社などからの借入金や未払い利息 2)治療費・入院費などの医療費未払い分 3)固定資産税・所得税・住民税等の税金の未納分 |

||||||||||||||||||

| 尚、 | 被相続人に課税される税金で、被相続人の死亡後相続人等が納付又は徴収されることになった所得税等の税金については被相続人が死亡したときに確定していないものであっても、債務として控除の対象となります。 (準確定申告の項目を参照してください) |

|||||||||||||||||

| (2) | 相続人が引継がなくてはならない債務で、相続税の債務控除の対象とならない項目 | |||||||||||||||||

| 1) | 被相続人が生前に購入したお墓の未払代金 御墓等の非課税財産に関する債務は、遺産総額から差し引くことはできません。 |

|||||||||||||||||

| 2) | 借入金や賃借人の保証債務 被相続人が保証していた保証債務は、基本的には相続人が継承しますが死亡した時点で、まだ債権者から請求されていない保証債務は、債務控除の対象となりません。 保証債務は、保証債務を履行した場合に求償権の行使により補てんされるという性質を有するため、確実な債務とはいえないからです。 |

|||||||||||||||||

|

||||||||||||||||||

| 債務保証は相続財産から控除出来ませんが保証人が死亡したことにより、保証債務の元本はその時点で確定しますが、保証人の相続人の確定保証債務は消滅していません。 平成17年の民法改正前の借入金契約書等では、「XX会社が、XX銀行に対して現在及び将来負担する一切の債務を連帯保証する」等の包括根保証条項が有る場合の保証人の保証債務の事です。 平成17年4月1日施行の改正民法により、この包括根保証の内容の新たな保証契約は無効になりました。(民法第465条の2~)。 改正民法施行日の平成17年4月1日以降の保証条項には、保証金額の限度とその期間を定めなくては、その保証条項は無効となりました。 その限度額は、極度額(保証の限度額のことで、改正法では元金・利息・違約金・損害賠償その他一切含むと規定)の定めがなければ保証契約は無効です。これまでのような青天井の保証なら無効となります。 そして保証期間にも制限が定められました。最長5年となり、5年超の期間を定めると3年となります。また期間を定めていなければ3年となります。 その期間満了で保証は終了し元本(保証により弁済すべき額)が確定します。期間内の貸付や手形割引は保証の対象となりますが、それ以降のものは保証の対象にはなりません。なお5年後に期間延長することは可能です。 主たる債務者又は保証人が死亡したときは、そこで保証は終了し元本が確定します。 これまでの包括根保証は「死ぬまで」そして「相続人に引き継ぎ孫子の代まで」保証が続きましたが(これを制限する判例はあります)、それは民法改正以降認められません。 しかし 元本確定期日とは、その日以降新たな借入が発生しても保証の対象とはならなくなる日を指します。従って、元本確定期日が到来すれば必ず保証の責任がなくなるわけではなく、保証人は、それまでの期間内に発生した借入が全て返済されるまでは保証の責任を負うことになります。 |

||||||||||||||||||

| 3) | 会社就職時等の身元保証 | |||||||||||||||||

| 身元保証についても相続開始当時に具体的損害額が発生している場合は、相続されますが、身元保証人としての地位は相続されません。 |

||||||||||||||||||

| <<保証債務(連帯保証)の怖さ>> | ||||||||||||||||||

| 中小企業の代表取締役が会社の保証人になっていることはよくあります。この場合、代表取締役を辞めても、保証契約は存続しますが、相続人がその保証事実を知らない場合が有ります。 法的には、法定相続分で、各相続人が継承する事になります。 例えば、主たる債務者が返済できなくなった場合には、債権者は保証人に請求して来ます。 その保証人が死亡していれば、保証人が死亡した時点で保証債務額の元本が確定しその債務額が返済されていないと債権者は、その保証人の相続人に請求して来ます。 相続人はまったく覚えのない債務を、保証人死亡後、何年も経ってから、いきなり請求されるケースもあります。 又主たる債務者が死亡しても、保証人の責任はなくなりません。主たる債務者が死亡しその債務がその主たる債務書の相続人に承継され支払らわれれば問題有りませんが死亡した時点で保証債務の元本が確定していますので、その債務の返済がなされないとその相続人が、相続放棄、限定承認などで債務の継承をしなかった場合には債権者は保証人に求償を求めて来ます。 ではどうすればいいのかといいますと財産放棄の方法がありますが保証人となっている事実を知ったのが家庭裁判所に申し立てる財産放棄の相続開始を知った日から3ヶ月を既に経過していた場合は問題となります。最善では有りませんがその救済方法として最高裁判決では「相続人が相続財産の全部もしくは一部の存在を認識した時又は通常これを認識しうべかりし時から起算するのが相当である」と裁判上この判決がで出ています。(昭和59年4月27日最高裁判決) 例外的に、債務の存在を知った時(例:債権者からの請求書が届いた日)から3ヶ月以内に手続きをすれば、家庭裁判所で相続放棄が受理されることとなります。 従って、相続放棄の手続きを取っていなかった場合、死亡から3ヶ月経過後(通常の場合は、3ヶ月以内に申述)であっても、相続により取得財産より大きい保証債務を知った日(起算日)から3ヶ月以内に被相続人の住所地の家庭裁判所に対して、相続放棄を申述することが出来ます。 しかしながら、債権者が当該相続放棄の申述は、熟慮期間(3ヶ月)を徒過してなされた申述なので、無効なものであると争ってくる可能性を否定できません。 相続放棄の申述が認められなかったり無効とされることがあります。 相続放棄の申述が認められず、または無効であるとされた場合において、相続した財産より連帯保証債務の額が高額であるような場合には、任意整理や自己破産の手続をとらなければならない事態も考えられますので、保証人になっているかどうかの事前確認をしておいた方がいいと思いますが、現実的には、その確認が難しいことです。 |

||||||||||||||||||

| 保証債務の具体例 | ||||||||||||||||||

|

||||||||||||||||||

|

||||||||||||||||||

|

||||||||||||||||||

<<債務の不継承>> |

||||||||||||||||||

| 亡くなった人のマイナス財産分は背負わなくてもよいという制度のことです。 |

||||||||||||||||||

| 1.方法としては、 | ||||||||||||||||||

| 1)相続放棄 ・・・ | プラスの財産もマイナスの財産(借金)も一切相続しないという方法です。 プラスの財産よりマイナスの財産のほうがはるかに多く、マイナスの財産を返すことができないということが明らかな場合は、相続放棄をしたほうがよいでしょう。 |

|||||||||||||||||

| 2)限定承認 ・・・ | 相続を受けた人が、プラスの財産の範囲内でマイナスの財産を引き継ぐという方法です(民法922)。 この方法は、マイナスの財産(借金)の金額がプラスの財産より明らかに多いい場合や、わかっていない借金が残っている可能性がある場合などに有効です。 |

|||||||||||||||||

| 但し、 | 相続放棄と違って、限定承認の場合は、相続人の全員が共同で申し立てしなくてはいけません(民法923)。相続人のうち一人でも「限定承認はイヤだ。 私は単純承認がいい」といえば、他の相続人も限定承認ができなくなりますので注意が必要です。 |

|||||||||||||||||

| 尚、 | 全員が原則ですが、相続人のうちの誰かが相続放棄をする場合には、その人以外が同意すれば、限定承認の申し立てをすることができます。(相続放棄した人は最初から相続人ではないと扱いますから) | |||||||||||||||||

| 2.相続放棄と限定承認の手続き | ||||||||||||||||||

|

||||||||||||||||||

|

|||

| 限定承認した場合には、被相続人から相続人にすべての相続財産が相続開始時点での時価で譲渡されたものとみなして譲渡所得を計算し、相続人が準確定申告を行ないます。(所得税法59条1号1項) | |||

|

|||

|

|||

| 具体的には 被相続人の取得費が1,000万円、取得日が平成10年で時価が4,000万円の土地建物が相続財産に含まれているときを例にとって説明します。 単純承認の場合は、相続の後、相続人がこれを売却すれば3,000万円の値上がり益に対して長期譲渡所得税を納めなければなりませんが、限定承認の場合は、現実に売却しなくても、相続開始の時点で売却した場合と同様に長期譲渡所得税を被相続人が納める必要が有ります。又 限定承認のみなし譲渡所得税の考え方は、相続開始日に被相続人から相続人に対して時価で譲渡したものとみなして譲渡所得税を課税するものですので、いわゆる親族間売買に該当し、居住用財産の3,000万円特別控除などの優遇制度は適用できません。 このことが限定承認のデメリットとなります。 |

|||

<<限定承認が所得税法上、みなし譲渡とされる理由>> |

|||

|

|||

|

|||

| その後、その継承相続財産を実際に競売等で譲渡する場合の譲渡所得の計算上の譲渡価額から控除する取得価額は、その継承財産の相続開始時点での時価によります。 又取得時期も単純承認の被相続人の取得日ではなく相続人の実際取得日により長期・短期の判断をします。時価による継承ですので、その後の譲渡損益は僅かとなります。 |

|||

| ■限定承認した場合の相続税の計算(相続税法)について | |

限定承認を選択する場合は、債務額が相続評価による遺産総額を上回る時に債務を継承しない方法として行われますので、原則的には相続税の申告は必要ない事となります。 限定承認の場合のみなし譲渡課税につきましては、看做し譲渡課税の項目をご覧ください。 |

|

| ■企業価値と企業譲渡 | |||

| 1.企業価値とは | |||

| (1)企業価値 | |||

| 事業資産、営業権、事業負債に非事業資産(現預金、保有株式、本社設備等)を加減算した価値 | |||

| (2)事業価値 | |||

| 事業の業績及び事業資産、営業権、事業負債等により評価した価値 | |||

| (3)株主価値 | |||

| 時価評価した純資産(自己資本)の価値 |

|||

事業価値・企業価値・株主価値の関係 |

|||

|

|||

| 2.企業評価(バリュエーション・Valuation) | |||

| 企業価値評価指針(評価ガイドライン)による (1)インカム・アプローチ |

|||

| 利益・キャシュフローに基づく価値評価 具体的にはDCF法等によります。 | |||

| (2)マーケット・アプローチ | |||

| 同業他社や類似取引事例等と比較して相対的価値を評価します。 | |||

| (3)ネットアセット・アプローチ | |||

| 簿価純資産ではなく資産評価(デューディリジェンス・Due Diligence)により算定します。 |

|||

| Ⅱ.企業譲渡 | |||

|

|||

| ■国際会計基準(IAS)と国際財務報告基準(IFRS)について | |

| 国際会計基準(IAS)はInternational Accounting Standardsの訳で, 国際財務報告基準(IFRS)はInternational Financial Reporting Standardsの訳でアイファスとかイファースとか呼ばれて、マスメディアでは、国際会計基準と表記するケースが多く、日本経済新聞社でも、IFRSは国際会計基準と表記しています。これに対して会計のプロフェショナルは、国際財務報告基準という表記を使う傾向にあります。 日本の会計基準を策定する企業会計基準委員会(ASBJ)でも、IFRSは国際財務報告基準としています。ただし、金融庁では国際会計基準を採用しています。 詳細は日本公認会計士協会のホームページをご覧ください ここをクリック |

|

|

||||||||||

| 2008年3月31日に企業会計基準委員会(ASBJ)により、『資産除去債務に関する会計基準』(企業会計基準第18号)及び『資産除去債務に関する会計基準適用指針第21号』が公表され、資産除去債務の計上が2010年4月より開始されました。 資産除去債務の計上に当たっては、実務的に件数の多いのは、定期借地権の原状返還義務、賃貸物件に係る造作の撤去義務(原状回復義務)、によって発生するコストと思われます。 資産除去債務は有形固定資産に紐付くものなので、有形固定資産がないのに資産除去債務だけが計上されることはありえません。 よって、内部造作がないのに原状回復義務を負うような場合(例えば、借上社宅など)は資産除去債務を資産に計上するということはせず、いわゆる「敷金引き」として、敷金のうち原状回復義務に充てられるため返還が見込めないと認められる金額を合理的に見積り、その金額を長期前払費用などに計上し、平均的な入居期間などの合理的な期間で償却(長期前払費用償却)することになると思われます。(適用指針9、27) |

||||||||||

|

||||||||||

| これらの義務が将来的に発生する場合には、将来発生するであろう費用を算定し、事前に計上することが必要となります。 | ||||||||||

| 1. | 税務対応 現状では、税務上は加算処理することになります。 |

|||||||||

| 2. | 税効果会計 繰延税金資産の回収可能性は固定資産が除去される時期(スケジューリング等)に依存してくることとなります。 |

|||||||||

| ■過年度遡及会計基準 | |||

| 企業会計基準委員会から『過年度遡及会計基準』が公表され、上場企業など株式を公開している会社などでは、平成23年4月1日以後開始する事業年度の期首以後に行われる会計上の変更および過去の誤謬の訂正から適用することとされました。 この基準では、次のような会計上の原則的な取扱いが示されています。 1.会計方針の変更があった場合、遡及処理(遡及適用)する 2.表示方法の変更があった場合、遡及処理(財務諸表の組替え)する 3.会計上の見積りの変更があった場合、遡及処理しない 4.過去の誤謬の訂正があった場合、遡及処理(修正再表示)する

税務対応は ここをクリック このような売上計上漏れの修正や前期以前の計算書類の誤りが発見された場合には、従来の会計制度では当期の計算書類の中で「前期損益修正」という科目を特別損益に計上して訂正していましたが過年度遡及会計基準では、訂正が必要となった前期以前の修正をしなくてはならない事業年度に遡り訂正しますので本基準の適用後の計算書類には特別損益の部には、前期損益修正という科目表示はないこととなります。 |

|||

|

|||

| ■「中小指針」と「中小会計要領」について | |||||||||

| 中小企業向けの会計ルールとして、「中小企業の会計に関する指針(中小指針)」 と「中小企業の会計に関する基本要領(中小会計要領)」の2つのあります。 【中小指針の考え方】 平成17年に公表された「中小企業の会計に関する指針」(以下、「中小指針」といいます。)は、会社法における会計参与制度の導入に呼応し、一定の水準を保った中小企業が適用することができる一般に公正妥当と認められる企業会計の慣行を示すものとして作成されたもので、上場会社に適用されるIFRSの国際会計基準に準拠させた会計基準で統一性(シングルスタンダード)を目指しています。 中小指針の「本指針の作成にあたっての方針」によれば、同指針の基本的な考え方は次のとおりです。 「中小企業に限らず企業の提供する会計情報には、本来投資家の意思決定を支援する役割や、利害関係者の利害調整に資する役割を果たすことが期待されている。 投資家と直接的な取引が少ない中小企業でも、資金調達先の多様化や取引先の拡大等に伴って、これらの役割が会計情報に求められることに変わりはない。 その場合には、取引の経済実態が同じなら会計処理も同じになるよう、企業の規模に関係なく会計基準が適用されるべきである。」 このような形で、中小企業の会計も基本的には大企業と同様に、会計処理を同じにすべきという原則の下、中小企業に配慮して一定の場合には会計処理の簡便化や法人税法で規定する処理の適用を容認するというのが、中小指針の考え方です。 このため、利用を想定する対象も、中小企業全般というよりは、経理体制がある程度整っている中小企業に限定される事となっています。「会計参与設置会社が計算書類を作成する際には、本指針に拠ることが適当である。」とされています。 <中小企業の会計に関する指針(平成23年版)>(日本税理士会連合会) http://www.nichizeiren.or.jp/taxaccount/pdf/ chusyokaikei110720.pdf 一方、「中小企業の会計に関する基本要領」(以下、「中小会計要領」といいます。)は、「中小指針と比べて簡便な会計処理をすることが適当と考えられる中小企業を対象」とし、国際会計ルールのIFRSに同調せず、中小企業の実態に即した独自の会計ルール(ダブルスタンダード)としています。 その基本的な考え方は、中小指針とは全く逆となっています。 【中小会計要領の考え方】 中小企業の会計に関する研究会中間報告書によれば、次のとおりです。 「国境を超えて投資を行う投資家に対する比較可能性の高い会計情報の提供を主な目的として、その導入に多大な事務コストを要するとされるIFASまたはIFASへのコンバージェンスが進んでいる会計基準を中小企業に適用させる意義は乏しく、現実的とは言えない。むしろ、中小企業における会計処理の方法は、中小企業の経営者が理解し、それを活用した結果、自社の経営状況を適切に把握し、経営に役立て、資金調達先の多様化、資金調達の円滑化や取引先の拡大を目指すことができるという点が重要であるため、経営者自身が会計ルールのユーザーである点が考慮されるべきである。」 このような点を考慮し、中小会計要領では、国際会計基準の影響を受けないことを明確にした上、要領作成の基本となる次の4つの考え方を示しています。 |

|||||||||

|

|||||||||

| 以上のごとく、中小指針の方はより理念的であり、中小会計要領の方が経営者自身のユーザー視点に立った現実的な考え方に基づいているといえるでしょう。 <中小企業の会計に関する基本要領>(PDFファイル)(日本税理士会連合会) http://www.nichizeiren.or.jp/taxaccount/pdf/ chusyokaikeiyouryou120201.pdf  計算書類の作成に当っては、「企業会計基準」・「中小指針」のいずれの適用を妨げるものでは有りません。 |

|||||||||

| ■中小会計要領・中小指針・税務処理方法の三者の主な項目の処理扱いの比較 | |||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

| ■中小企業者の借り入れ時の信用保証協会の割引利率について | ||||

| 1. | 「中小会計要領」を採用する中小企業の信用保証料の0.1%割引制度 平成24年2月に策定された「中小会計要領」(中小企業向けの会計ルール)普及のため、平成25年4月から3年間、「中小会計要領」を会計ルールとして採用する中小企業の信用保証料率を0.1%割り引き出来る制度です。(中小企業庁)同制度の利用は、信用保証制度を利用する中小企業が、「中小会計要領」に従って計算書類を作成している旨の顧問税理士、公認会計士等による確認書類を信用保証協会に提出する必要があります。 信用保証料率の割引は、平成28年3月末までに申し込んだ分について適用されます。

|

|||

| 2. | 認定経営革新等支援機関(当事務所)の支援を受けての自ら事業計画の策定をする場合の信用保証料0.2%減免の経営力強化保証制度 中小企業が認定経営革新等支援機関の力を借りながら、経営改善に取り組む場合に借入時の信用保証料が減免(概ね▲ 0.2%)されます。 参照 http://www.zenshinhoren.or.jp/news/document/ keieiryokukyoka.pdf |

|||

| ■認定経営革新等支援機関(当事務所)を使うメリット | ||||

| 1. | 全国の信用保証協会での保証料の割引の適用 経営力強化保証制度により、通常の保証料の利率から概ね0.2%減免されます。 |

|||

| 2. | 商業・サービス業・農林水産業 活性化税制の適用 平成25年4月1日~平成27年3月31日の間に当事務所の助言指導により取得した60万円以上の「建物附属設備」や30万円以上の「器具及び備品」が対象で、取得価額の30%の特別償却か取得価額の7%の税額控除の適用を受けることができます。 |

|||

|

||||

| 3. | 経営支援型セーフティネット貸付・借換保証制度の利用 日本政策金融公庫・商工中金が行う融資で、当事務所から経営支援を受けていれば、基準利率よりも最大▲0.4%金利引き下げを受けることができます。 貸付期間:設備資金15年以内、長期運転資金8年以内 |

|||

| 4. | 商業ものづくり中小企業・小規模事業者 試作開発等支援補助金の取得 主に製造業を対象とした補助金制度で、「中小ものづくり高度化法」22分野の技術を活用した事業の原材料費、機械装置の設備投資、試作品の開発に係る経費(人件費を含む)等に対する補助金で最大で1,500万円の事業に1,000万円の補助(補助率2/3)が出ます。 当然補助金なので返済不要です。 受付は、各都道府県及び中小企業再生支援全国本部の経営改善支援センターで行います。 |

|||

| 5. | 経営改善計画策定支援の活用 借入金や資金繰りで苦しむ中小企業の経営を、支援機関と共に立て直すことを目指すために、その費用を最高200万まで負担してもらえる制度の利用が出来ます。 対象者は自ら経営改善計画等を策定することが難しく、支援機関と策定した経営改善案が受入られて金融機関からの支援が見込める中小企業・小規模事業者となっています。 受付は、各都道府県及び中小企業再生支援全国本部の経営改善支援センターで行います。 |

|||

| 6. | 創業補助金制度の利用 創業や会社の二代目の第二創業(異業種参入)について税理士等の専門家との顧問契約のための費用や広告費等、創業及び販路開拓に必要な経費に対して、3分の2(最大200万円)が補助金として支給される制度です。当然補助金なので返済不要です。

|

|||